IDC武连峰:全球三成企业已投资生成式AI,啥都没干的企业仅10%

时间:2024-04-18 11:12 来源:未知 作者:北京IT资讯 点击:次

4月9日,在百度智能云GENERATE全球生态大会上,IDC中国区副总裁兼首席分析师武连峰作了以《抓住大模型应用与生态的无限商机》为主题的分享。 武连峰在演讲中分享了当前生成式AI 和大模型发展的几个关键趋势: 1、IT行业迎来AI大转型时代。全球37.4%的企业认为生成式AI将会颠覆他们的竞争地位。今天企业如果不为AI做好准备,可能明天后天就会被颠覆。 2、落地过程中,企业面临选模型、找场景、选平台等多重挑战,大模型厂商要帮助B端企业更快推进,让用户能更好地看清大模型的价值。 3、当前全球投资人最关注、最有盈利“钱景”的场景主要分为三大类,知识管理方向的AI专家,数字人、智能客服等AI员工,图片生成、视频生成等AI设计师,目前这三类场景已走出商业模式。 4、未来4年,AI给中国市场带来的整体经济增量预计超过2万亿美元,做到认知到位、定位清晰、找到合适伙伴,是企业抓住大模型商机的三大关键。其中,未来选对平台伙伴很关键,绝大多数企业需要背靠平台加快变现。 5、大模型的影响是颠覆性的,所有应用、生态伙伴、交互模式、数据价值、基础设施等都需要重构。拿生态来说,以前整个生态被已被生成式AI“打碎”,未来如何做好重构考验着模型厂商、伙伴。 以下为演讲精华内容,经编辑。 大模型落地仍是当前最热话题 今天,生成式AI和大模型落地仍然是市场最热的话题,可能没有之一。

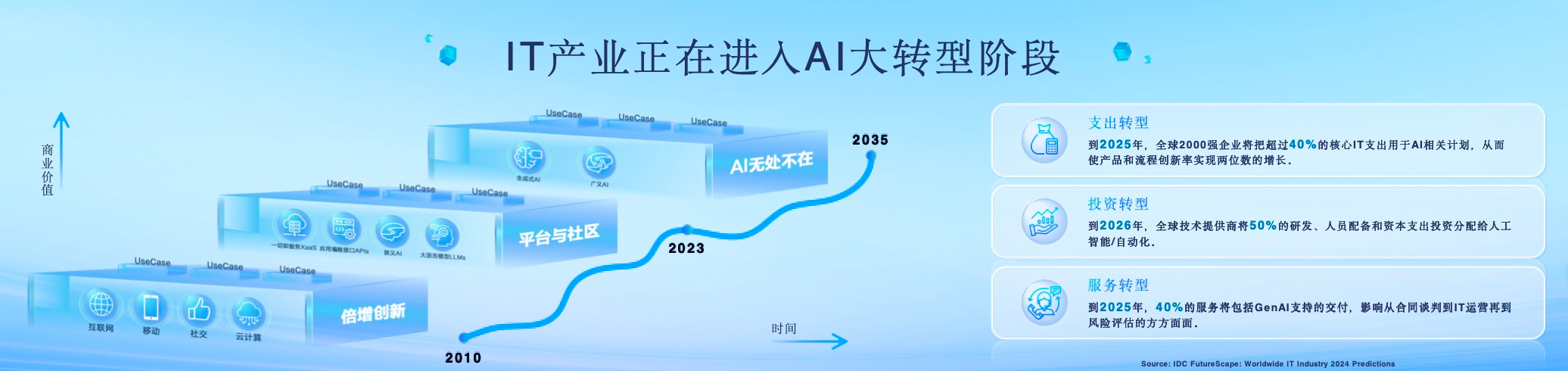

这里简单列举一些行业案例: 2024年,Meta预计要花费100多亿美元来购买GPU,核心需求就是支持生成式AI。 苹果在2023年大概并购了32家AI公司,很可能在今年6月份会有重大宣布。 过去一段时间有两个应用非常火爆,分别是文生视频的Sora,以及文生音乐、文生歌曲的Suno,业内也有很多人试用它们。 央视拍摄的《中国神话》3月22日开播,这是一部6集短剧,每集四到五分钟,其所有内容都是AI生成的,效果相当震撼。 截止到去年底,百度文心一言的用户已经突破1亿,是国内同行中用户规模最大的。 南方电网基于百度智能云一站式知识管理平台“甄知”打造的AI原生应用“南方电网技术标准数字化应用”,提升查阅标准文档效率50%以上,同时提升标准编写效率2倍以上。 在鱼你在一起、冒二麻一、李先生牛肉等餐饮品牌的直播间,真人与百度智能云“曦灵数字人平台”制作的数字人接力直播,用户竟然没有丝毫察觉。在6个小时的直播中,数字人的直播成本仅有真人的15%左右,却可以达到真人85%的GMV。 百度智能云在今年3月发布了智能代码助手Baidu Comate2.0,并面向个人开发者免费使用。Comate支持100多种开发语言,已经编写了百度内部四分之一的代码,而且还在喜马拉雅、软通动力等10000家企业应用,企业客户的采纳率达近50%,覆盖金融、汽车等行业。 从以上这些案例可以看出,生成式AI和大模型现在还是最热门的焦点。 IT行业进入AI大转型阶段: 支出、投资、服务都要转型 结合上述状况,IDC作出判断,IT行业正在进入AI大转型阶段。具体表现在三个层面:

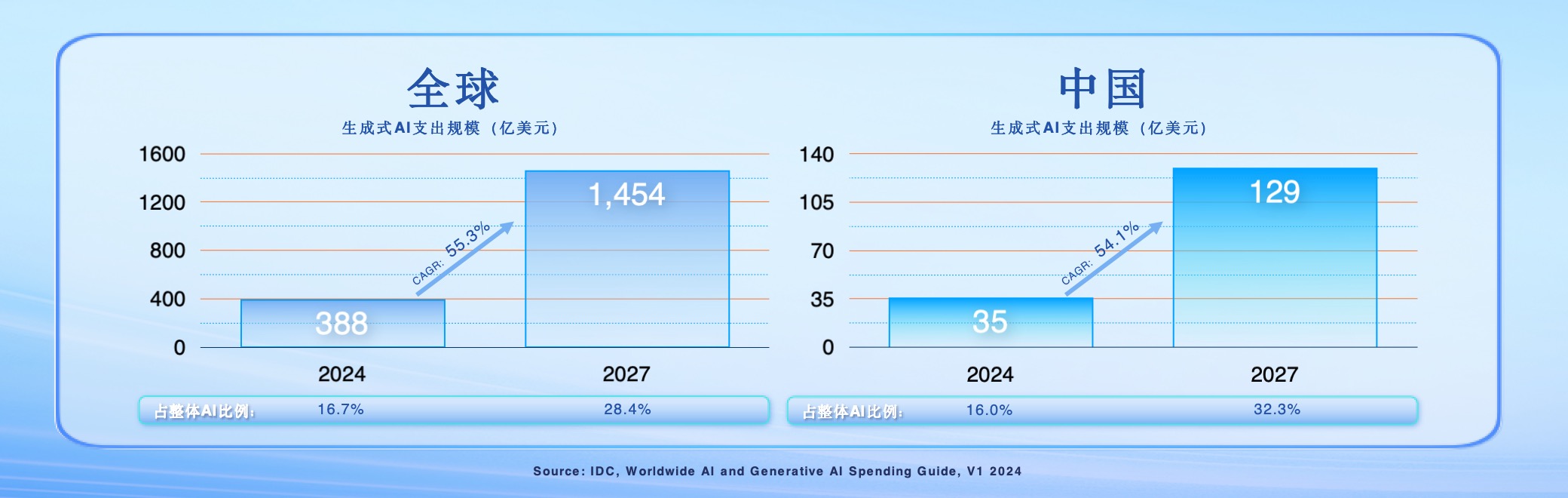

第一是支出转型(这也是IDC十大趋势预测之一)。到2025年,全球2000强的大企业会将40%的核心IT花费用在与AI相关的举措上,其效果主要体现在产品和流程的效率上,至少达到两位数的增长。 第二是投资转型。2026年,全球技术服务商50%的研发、人员配备、资本支出等要素都会用于人工智能相关用途。 第三是服务转型。到2025年,40%的服务,包括行业用户,也包括技术厂商,都会用生成式AI来支持交付,影响从合同谈判到IT运营、风险评估的方方面面。 毫无疑问,支出转型、投资转型、服务转型正在推动整个IT产业进入AI大转型的阶段。这将带来巨大的市场机会、拉动经济增长。 IDC预计,2024—2027年AI给经济带来的增量可达11万亿美元,相当于全球GDP的2%-3%左右。2027年,全球企业的AI支出将达到5120亿美元左右。AI给中国市场带来的整体经济增量未来4年预计超过2万亿美元,2027年中国的整体AI市场可达400亿美元左右。

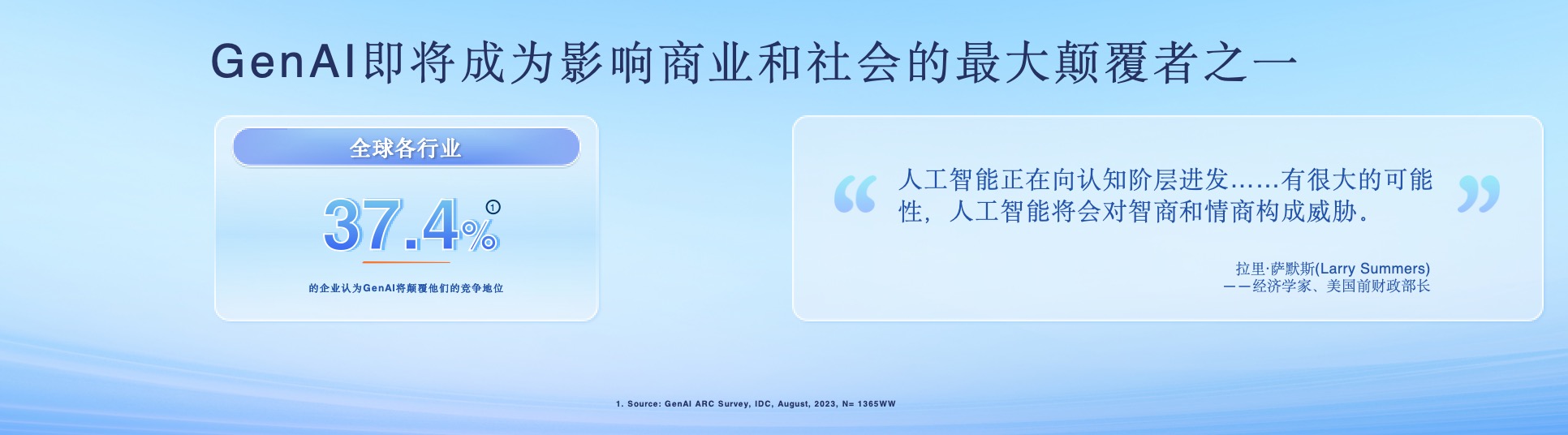

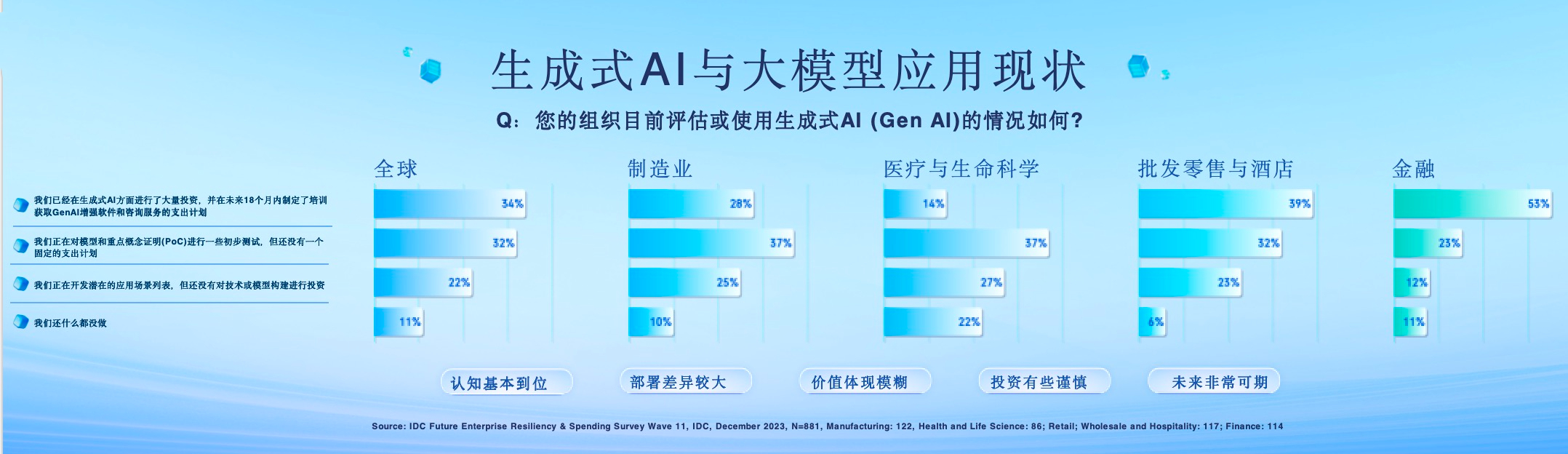

由此可以看出,今天生成式AI已经成为影响商业和社会的最重要的颠覆者。IDC每个月都会对全球的行业用户做调研,每次样本在800-1500左右。根据该调研的结果,全球有37.4%的企业认为生成式AI将会颠覆他们的竞争地位。所以今天企业如果不为AI做好准备,可能明天后天就会被颠覆。 企业落地大模型现状: 三大挑战、五大机会并存 生成式AI的应用现状如何? 整体而言,全球大约34%的企业已经在投资AI,并在未来18个月内制定了获取生成式AI增强软件和咨询服务的支出计划;对生成式AI做POC(概念验证)的企业也有接近1/3;什么都没做的企业,在全球仅仅只有10%左右。

过去一年,在跟很多行业用户沟通的时候,有几点观察。

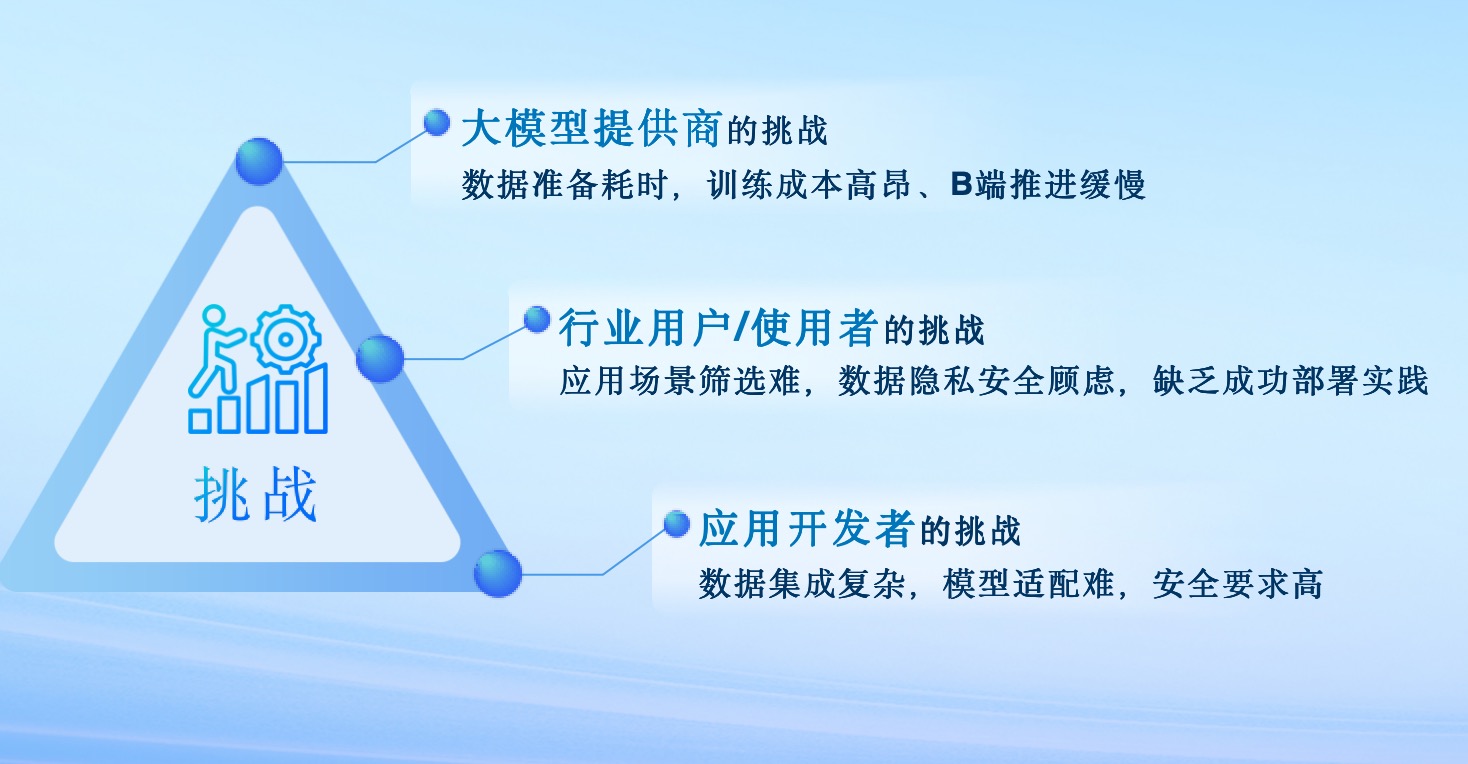

企业落地大模型的挑战点在哪?主要分三个层面:

对于大模型提供商而言,如何更好地做好数据准备是一大挑战,高质量的数据是大模型落地产生价值的基石。第二大挑战是算力不足,大模型训练和推理需要庞大的算力支持。最后一大挑战则是如何帮助B端更快推进,使用户能够更好地看清大模型和生成式AI的商业价值,形成良性循环。 对企业用户和使用者来说,最核心的挑战是如何能够借鉴一些成功的部署经验,选择合适的场景,同时确保隐私安全。 对开发者来说,包括数据集成比较复杂,如何选择合适的模型,如何满足安全要求,都是需要面对的问题。 未来大模型的发展方向是什么?

多模态、多模型(大模型、小模型、场景专属模型等)、多方法(RAG+Agent+企业其他应用)、强推理(模型在处理数据时具有高级的认知能力,包括推理逻辑、抽象思维、解决问题能力)、高可靠(稳定地提供准确、一致、可信的结果)、可定制(根据特定用户或应用场景需求进行调整和优化的能力)这五点非常关键。今天没有一个模型能够满足所有的应用需求,如何采用多种方法做更好的编排整合也是帮助企业落地的要点。

再来看生成式AI未来的整体支出规模和增长趋势。前面提到,宏观层面AI对全球整体经济的增量会达到11万亿美元,中国至少有2万亿美元左右,那么具体到行业层面的市场机会有多大?

哪里能率先赚到钱: AI专家、AI员工、AI设计师 具体到市场机会,行业的初期阶段,也就是2024-2025年,市场机遇主要同算力、基础设施相关。从2025年到2026年,整个平台与解决方案的机会更大一些。2026年以后,很多产品有可能会以生成式AI服务的形式,通过用户订阅的方式来获取商机。

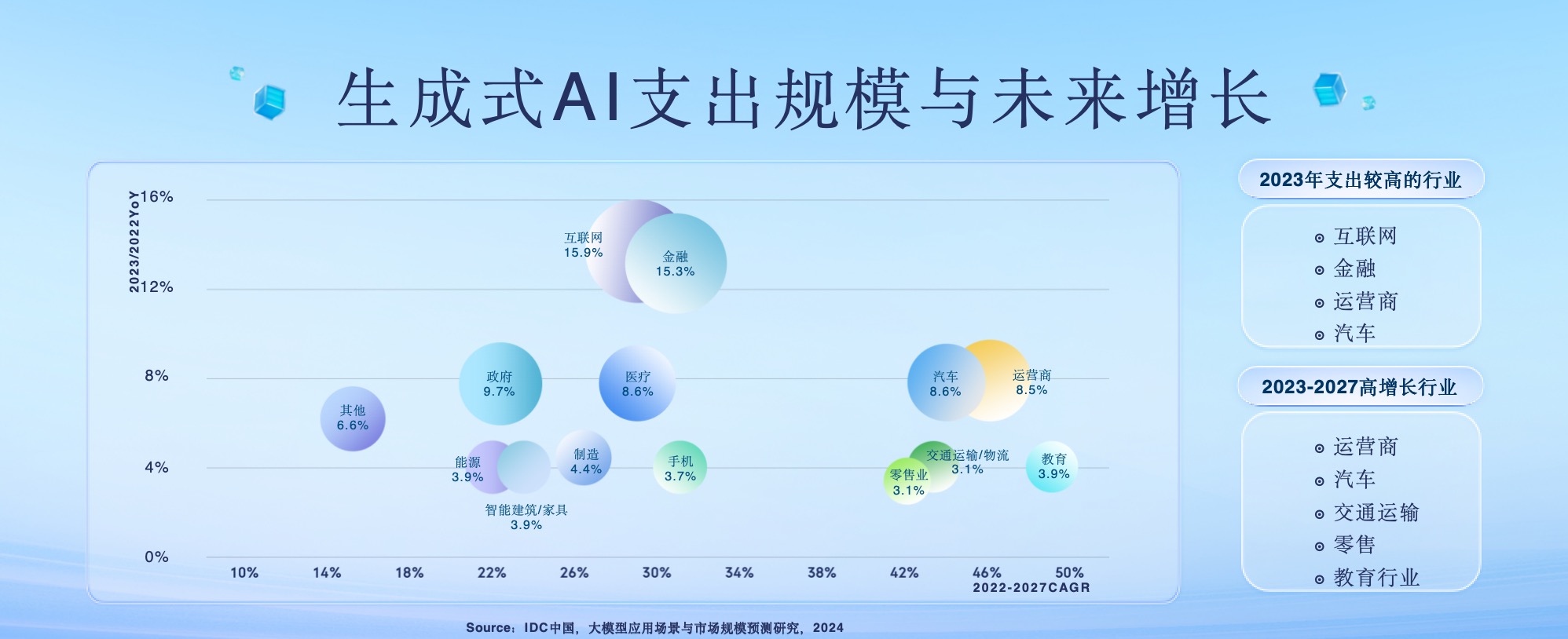

今天全球投资人比较关注的、可以盈利的场景,可以分为三大类: 第二个是AI员工,也包括数字人,今天在大量的客服、数字营销等场景中运用。 第三个是AI相关的设计师,用AI技术帮助做设计图生成、做视频生成等。当前在文生图大模型方向,面向设计师、创意需求等人群的AI 绘画的应用已经十分广泛。 可以看到,这三个领域目前确实走出了商业模式,但中间还有非常大的改进空间,还是有非常大的机会,因为这三大场景跟企业结合更紧密。 未来更大的场景应该会同整个行业的具体场景相结合,所以这里给出不同行业2022—2027年的年增长率预估,下图的气泡大小代表这个行业的规模大小。可以看到2023年支出比较高的行业有互联网、金融、运营商及汽车。2023-2027年,运营商、汽车、交通运输、零售、教育行业的机会比较明显。所以如果企业在从行业中寻找市场机会,这是一个非常好的参考。

企业如何抓住大模型风口?

结合生成式AI的整体机遇与不同行业的机遇,我们可以总结出企业抓住生成式AI和大模型机遇的举措。

1、生成式AI绝不会像很多其他技术一样昙花一现,这里需要底座的基础设施重构来更好地提供支持。 2、所有的业务应用也需要重构,要探索AI原生应用如何同现在的老应用更好地编排、结合、整合起来。 3、交互模式也需要重构 4、数据的价值也在重构,所以从“数据要素计划”中可以很明显地看到国家对这块越来越重视。对于企业而言,数据可以变成资源,数据真正产生价值现在也是刚刚开始。 5、生态伙伴也需要重构,以前的整个生态已经被生成式AI打碎了,未来如何在这方面做好重构是个挑战。 第二,定位要清晰。企业需要清楚找到8个自我定位。

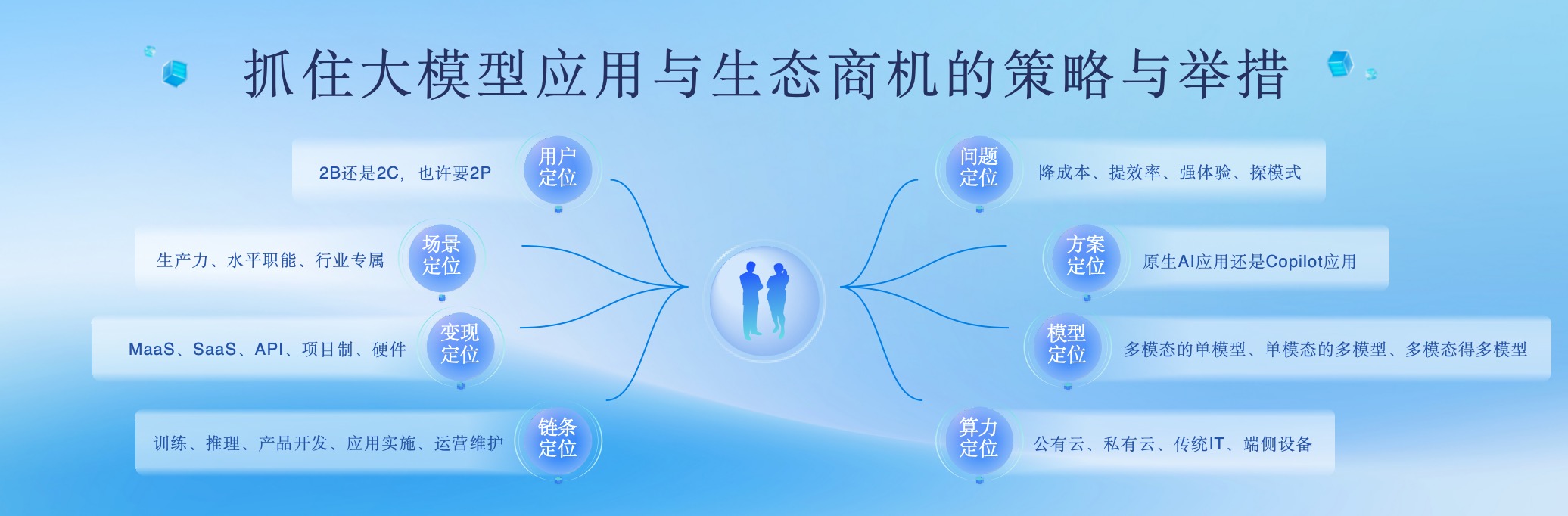

1、用户定位。行业的挑战很大,但机会实在太多,首先要思考如何做好用户定位,究竟是2B、2C,也许要2P。如果是医疗、法律等行业,可能应用、产品面向的是专业人士,所以用户定位会非常关键。有些公司说今天他们只做2C应用,因为资源一定有限,所以一定要做好用户定位。 2、场景定位。究竟要帮助用户落实哪些应用场景,是生产力提升的,还是行业专属场景的?这也需要企业做好定位。 3、变现定位。通过MaaS、SaaS、API、项目制、硬件等,要思考哪块是企业变现的点。 4、链条定位。企业要思考在行业链条上,是帮助链条上下游伙伴训练提供算力,还是帮助推理提供算力,还是做产品开发,还是做应用实施、运营维护,还是服务。 5、问题定位。企业要看如何能够帮助用户解决问题,具体的问题可能会涉及能否帮助用户降低成本,同时能否帮助用户提升效率、强化客户体验、探索新的模式或第二条增长曲线。 6、方案定位。企业自己的方案是定位成原生AI应用,还是现在的Copilot应用?微软去年推出了19个Copilot,未来很多企业一定是Copilot应用。 7、模型定位。企业的模型定位是多模态的单模型,还是单模态的多模型,还是多模态的多模型? 8、算力定位。还要思考企业的算力是公有云、私有云、传统IT、还是端侧设备。 第三,伙伴要合适。 我们做了一个选择的合作伙伴的模型,从5个大的层面来做评估。明显可以看到,选择合作伙伴时要考虑这家公司的市场表现、平台实力、服务支持、商业变现、社区建设等能力。|

需要强调地是,平台会越来越关键,从2010年到今天,大家很明显地感受到平台在市场上的影响力非常巨大,在生成式AI领域也不例外。如果企业自身能力极强,可能需要自建一个平台,但大多数企业需要加入平台,利用平台的优势尽快帮助企业变现,帮助客户创造价值。 我们对整体AI原生应用生态能力做了评估,整体上百度智能云都高于行业的平均值。

|